少し前まで、ワイドショーでも取り上げられるぐらい世間の注目となっていた「年収の壁」問題。

最近は、メッキリ話題になっていない気がします。

今は、もっと身近な米不足、備蓄米販売の方が国民の関心は高いです。

税理士が皆、この「年収の壁」について、きちんと理解しているかは微妙なところです。

計算自体は、情報を間違えさえしなければシステムが行ってくれます。

(実際には、人が行う情報収集のところでよく間違えます)

大事なのは、制度と趣旨を理解し、お客様の状況に応じて、賢く利用できるように提案できるかです。

ですから、税理士であろうとなかろうと身近な問題として、制度自体をなんとなくでも知っていただだくことがスタートかと思います。

それを上手く利用するかは税理士などの専門家に相談をすればいいということになります。

具体的にどんな壁があるのか、まずはその種類から見ていきます。

主な「年収の壁」は以下の通りです。

•所得税関係: 「103万円の壁」「150万円の壁」

•社会保険料関係: 「106万円の壁」「130万円の壁」

今回はこのうち、所得税に関わる「103万円の壁」と「150万円の壁」がどう変わったのかを詳しく見ていきます。

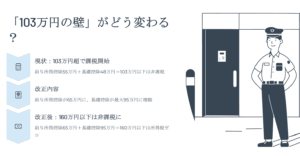

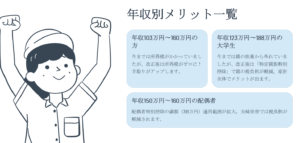

働く本人にかかる「103万円の壁」はどう変わる?

以前から問題視されていたのが、パートやアルバイトで働くご本人の手取りが減る「103万円の壁」です。

【改正前】 年間給与収入が103万円を超えると、ご本人に所得税がかかり始めました。

これは、給与所得控除の最低保障額55万円と基礎控除48万円の合計が103万円だったためです。

103万円を超えないように就業調整をする方が多く、人手不足に繋がるという問題がありました。

【改正後】 この「103万円の壁」は、「160万円の壁」へと大きく見直されました!

これは、令和7年度の税制改正で、以下の控除額が引き上げられたためです。

•基礎控除:48万円 → 58万円(合計所得金額2,350万円以下の場合)に引き上げ

さらに、給与収入200万円(合計所得金額132万円)以下の場合、基礎控除が最大で95万円(基本58万円+加算37万円)になる特例が創設されました。

•給与所得控除の最低保障額:55万円 → 65万円に引き上げ

つまり、基礎控除が最大95万円、給与所得控除の最低保障額が65万円になったため、これらを合計すると160万円になります。

これにより、年間給与収入が160万円以下であれば、所得税の課税所得が0となり、所得税がかからなくなります。令和7年分の所得税から適用されます。

これは、今まで「103万円を超えると税金がかかるから働きすぎないようにしよう…」と考えていた方にとっては、朗報ではないでしょうか。

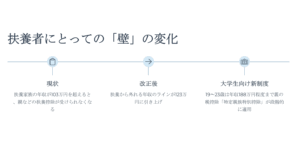

扶養している親などにかかる「103万円の壁」はどう変わる?

お子さんを扶養している親御さんにとっての「103万円の壁」も大きな関心事でした。

お子さんがアルバイトなどで103万円を超えると、親御さんの「扶養控除」が適用できなくなり、手取りが減る現象を指します。

【改正前】 扶養控除を受けるには、扶養親族の合計所得金額が48万円以下である必要がありました。

給与収入に換算すると、給与所得控除55万円を引いた後の金額が48万円以下、つまり年間給与収入が103万円以下でなければなりませんでした。

特に、大学生年代(19歳以上23歳未満)のお子さんの場合、「特定扶養控除」(控除額63万円)が適用できなくなり、親御さんの税負担が大きくなることが問題視されていました。

これも就業調整の原因の一つでした。

【改正後】 この「扶養者の壁」も、以下の2つの点で見直されました。

1.扶養から外れる給与収入のボーダーラインが「123万円超」に引き上げ!

扶養親族の合計所得金額要件が48万円以下から58万円以下に引き上げられ、さらに給与所得控除の最低保障額が65万円になったためです。

これにより、お子さんの年間給与収入が123万円(=58万円+65万円)以下であれば、引き続き扶養控除の適用を受けられます。

2.大学生年代の扶養控除に「特定親族特別控除」が新設!

お子さんの年間給与収入が150万円(=合計所得金額85万円+給与所得控除最低保障額65万円)以下であれば、親御さんは最大63万円の控除を受けられるようになりました!

これは「特定親族特別控除」という新しい制度で、お子さんの合計所得金額に応じて控除額は段階的に変わりますが、特定扶養控除と同額の63万円が受けられる期間が広がった形です。

これにより、お子さんが少し多く稼いでも、ご家庭全体の手取りが急激に減る心配が軽減されることになります。

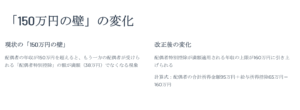

「150万円の壁」はどう変わる?

最後に、配偶者の方がパートなどで働く場合に関わる「150万円の壁」です。

これは、配偶者の方の年間給与収入が150万円を超えると、「配偶者特別控除」の控除額が満額(38万円)でなくなる現象を指していました。

【改正後】 今回の改正では、配偶者特別控除の制度自体に直接的な見直しはありませんでした。

しかし、給与所得控除の最低保障額が65万円に引き上げられた影響で、結果的に配偶者特別控除が満額(38万円)利用できる配偶者の年間給与収入の上限が、これまでの150万円から「160万円以下」に引き上がりました!

これは、配偶者の合計所得金額が95万円以下であれば満額控除が適用され、給与所得控除の最低保障額が65万円なので、95万円+65万円=160万円となるためです。

今回の税制改正は、「年収の壁」の意識を大きく変えるものと言えるでしょう。

特に「103万円の壁」が「160万円の壁」に変わったことで、所得税を気にせず、より長く働けるようになったと感じる方も多いのではないでしょうか。

ただし、今回の改正は所得税に関する「年収の壁」の見直しです。

社会保険料に関する「106万円の壁」や「130万円の壁」については、現時点ではまだ動向が注目されています。

ご自身の働き方やご家庭の状況に合わせて、今回の改正内容をぜひ参考にしてみてください。

もし「もっと詳しく知りたい!」という場合は、お気軽にご相談ください。

それでは、また。

コメント